ICMS monofásico: entenda essa medida estruturante em um infográfico

O IBP disponibilizou para download um infográfico explicando de forma detalhada a sistemática atual do ICMS e os benefícios da migração para a monofasia.

O material é lançado num contexto em que se espera a regulamentação da monofasia de acordo com o preceito constitucional e o disposto na Lei Complementar 192/22.

O que é ICMS?

O Imposto sobre Circulação de Mercadorias e Serviços é o tributo de competência estadual que incide sobre a circulação de mercadorias e serviços, incidindo, desta forma, nas operações de comercialização de combustíveis e biocombustíveis.

Como funciona para o ICMS sobre combustíveis?

Atualmente, o imposto incide em toda cadeia de comercialização do combustível: produtor/importador, distribuidor e posto revendedor.

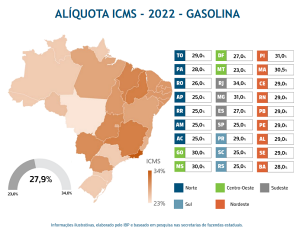

Como as operações com combustíveis são complexas, capilarizadas e a carga tributária incidente é elevada, foi instituído o sistema de arrecadação de substituição tributária (ST), na qual um contribuinte é responsável pelo recolhimento de todo o imposto incidente nos demais elos da cadeia – o intuito era facilitar a fiscalização. Porém, este modelo mostrou-se frágil com distorções de mercado entre estados com cargas tributárias diferentes (veja abaixo as diferenças entre as alíquotas de ICMS incidentes na gasolina).

Por que a monofasia?

A Lei Complemetar 192/22 introduziu a incidência única do ICMS no produtor ou importador (monofasia), com alíquotas fixas em R$/litro, e uniformes em todos os estados e Distrito Federal.

Essa é uma medida estruturante que simplificará o modelo tributário atual e promoverá um duplo benefício: estabilidade aos preços dos combustíveis, minimizando os efeitos dos recentes aumentos do valor do produto no mercado; e redução do mercado irregular, eliminando distorções concorrenciais derivadas da sonegação existente na complexa sistemática atual.

Clique aqui e saiba mais sobre o ICMS monofásico.

BUSCAR

VEJA TAMBÉM

Cadastro efetuado com sucesso!

Erro ao efetuar o cadastro.

Saiba das novidades

do IBP

- receba informações exclusivas

- acompanhe a programação de cursos e eventos

Termos & Condições

Termos e Condições Gerais de Uso

do "Portal do IBP"

- Bem-vindo ao Portal do IBP. Os presentes termos e condições gerais de uso aplicam-se aos serviços prestados pelo INSTITUTO BRASILEIRO DE PETRÓLEO, GÁS E BIOCOMBUSTÍVEIS – IBP, devidamente registrada sob o CNPJ n. 33.634.254/0001-10, por meio do site www.ibp.org.br

- Todos aqueles que desejarem ter acesso aos serviços ofertados através deste site, deverão, primeiramente, se informar sobre as regras que compõem estes termos de uso, disponíveis para pronta e ampla consulta.

- Ao utilizar o Portal do IBP, o usuário aceita integralmente o presente regulamento e compromete-se a observá-las, sob risco de aplicação das penalidades cabíveis. Antes de iniciar qualquer forma de navegação, o usuário deverá certificar-se de eventuais mudanças ou atualizações ocorridas neste termos.

- Caso não concorde com quaisquer das regras aqui descritas, o usuário deve, imediatamente, abster-se de utilizar o serviço. Se for de seu interesse, poderá, ainda, entrar em contato com o Fale Conosco (nosso serviço de atendimento ao cliente).

- O proprietário do site se compromete a utilizar todas as soluções técnicas à sua disposição para permitir o acesso contínuo ao Portal. Entretanto, este poderá, a qualquer momento, interromper, limitar ou suspender o acesso ao site ou a algumas de suas páginas, a fim de realizar atualizações, mudanças de conteúdo ou qualquer outra ação julgada necessária para o seu bom funcionamento.

- Os presentes termos e condições gerais de uso se aplicam a todas as extensões do site, hotsite e demais páginas em redes sociais ou em comunidades, tanto as já existentes, quanto aquelas ainda a serem implementadas.

- Para a boa gestão, o proprietário do Portal poderá, a qualquer momento:

- suspender, interromper ou limitar o acesso a todo ou a parte do site a uma categoria específica de usuários;

- remover toda informação que possa perturbar o funcionamento do site ou que esteja em conflito com a legislação aplicável;

- suspender o site, a fim de realizar atualizações e modificações.

- Os serviços disponibilizados no Portal apenas poderão ser acessados por pessoas plenamente capazes, conforme o ordenamento jurídico brasileiro. Menores de idade e internautas não possuidores de plena capacidade civil deverão ser devidamente assistidos por seus representantes legais, que se responsabilizarão pelo cumprimento dos presentes termos e condições.

- Ao usuário, será permitido manter apenas uma conta junto ao site. Contas duplicadas serão automaticamente desativadas pelo proprietário do Portal, sem prejuízo de demais penalidades cabíveis.

- Para o devido cadastramento junto ao serviço, o usuário deverá fornecer integralmente os dados requeridos. Todas as informações fornecidas pelo usuário devem ser precisas, verdadeiras e atualizadas. Em qualquer caso, o usuário responderá, em âmbito cível e criminal, pela veracidade, exatidão e autenticidade dos dados informados.

- O usuário deverá fornecer um endereço de e-mail válido, através do qual o sítio eletrônico realizará todos os contatos necessários. Todas as comunicações enviadas para o referido endereço serão consideradas lidas pelo usuário, que se compromete, assim, a consultar regularmente suas mensagens recebidas e a respondê-las em prazo razoável.

- Após a confirmação de seu cadastro, o usuário possuirá um login (apelido) e uma senha pessoais, que deverão ser por ele utilizados para o acesso a sua conta no Portal. Estes dados de conexão não poderão ser informados pelo usuário a terceiros, sendo de sua inteira responsabilidade o uso que deles seja feito. O usuário compromete-se a comunicar imediatamente ao proprietário do Portal quaisquer atividades suspeitas ou inesperadas em sua conta.

- Não será permitido ceder, vender, alugar ou transferir, de qualquer forma, a conta, ou quaisquer produtos ou serviços adquiridos por meio deste.

- Será automaticamente descadastrado o usuário que descumprir quaisquer das normas contidas neste documento, sendo-lhe vedado realizar nova inscrição no site.

- O usuário poderá, a qualquer tempo e sem necessidade de justificação, requerer o cancelamento de seu cadastro junto ao site e ao banco de dados do IBP. O seu descadastramento será realizado dentro dos procedimentos usuais de remoção de cadastro da base de dados, desde que não sejam verificados débitos em aberto.

- O proprietário se responsabilizará pelos defeitos ou vícios encontrados nos serviços prestados pelo site, desde que tenha lhes dado causa. Defeitos ou vícios técnicos ou operacionais originados no próprio sistema do usuário não serão de responsabilidade do proprietário. O proprietário responsabiliza-se apenas pelas informações que foram por ele diretamente divulgadas. Quaisquer informações incluídas pelos usuários, tais como em comentários e em perfis pessoais, serão de inteira responsabilidade dos próprios.

- O usuário é responsável, ainda:

- pela correta utilização do Portal do IBP e de seus serviços, prezando pela boa convivência, pelo respeito e pela cordialidade no relacionamento com os demais usuários;

- pelo cumprimento das regras contidas neste instrumento, bem como da legislação aplicável;

- pela proteção dos dados de acesso à sua conta (login e senha).

- Adicionalmente, o proprietário do site não será responsável:

- pelas características intrínsecas da internet, principalmente relativas à confiabilidade e à procedência das informações circulando nesta rede;

- pelos conteúdos ou atividades ilícitas praticadas através de seu sítio eletrônico.

- O Portal pode conter links externos redirigindo o usuário para outras páginas da internet, sobre os quais o proprietário não exerce controle. Apesar das verificações prévias e regulares realizadas pelo proprietário, ele se isenta de qualquer responsabilidade sobre o conteúdo encontrado nesses sítio eletrônicos e serviços.

- Não será autorizada a inclusão de páginas que divulguem quaisquer tipos de informações ilícitas, violentas, discriminatórias ou ofensivas. O proprietário se reserva o direito de retirar a qualquer momento um link levando ao seu próprio serviço, se a página de origem não estiver conforme a sua política editorial.

- A estrutura do Portal, bem como os textos, os gráficos, as imagens, as fotografias, os sons, os vídeos e as demais aplicações informáticas que o compõem são de propriedade intelectual do proprietário deste site, de parceiros, ou fornecedores, protegidas por toda legislação aplicável.

- Qualquer representação, reprodução, adaptação ou exploração parcial ou total dos conteúdos, marcas e serviços propostos pelo site, por qualquer meio que seja, sem autorização prévia, expressa e escrita do proprietário, é estritamente vedada, podendo-se recorrer às medidas cíveis e penais cabíveis.

- O acesso não gera para o usuário qualquer direito de propriedade intelectual relativo a elementos do Portal, os quais restam sob a propriedade exclusiva do proprietário. É vedado ao usuário incluir no site dados que possam modificar o seu conteúdo ou sua aparência.

- Todos os dados pessoais fornecidos pelo usuário no momento de seu cadastro que venham a ser solicitados posteriormente, a este título, permanecerão sigilosos e não serão repassados a quaisquer parceiros do site, exceto quando essas informações forem indispensáveis para o processamento de compras e de entregas.

- Em outras situações, o proprietário apenas poderá transmitir os dados pessoais a terceiros quando o usuário permiti-lo expressamente ou quando presentes as hipóteses legais previstas na legislação aplicável, tais como a requisição judicial.

- É de responsabilidade do proprietário a garantia de confidencialidade dos dados pessoais fornecidos pelos usuários, devendo proteger o Portal contra tentativas de violações ou acessos clandestinos à sua base de dados.

- O site recorre eventualmente às técnicas de "cookies", que lhe permitem analisar as estatísticas e as informações sobre a navegação do usuário. Podem ser fornecidos, por exemplo, dados sobre o dispositivo utilizado pelo usuário e o seu local de acesso. Esta coleta de informações busca melhorar a navegação, para o conforto do usuário, ao permitir apresentar-lhe serviços personalizados, de acordo com suas preferências. Estes dados de navegação poderão, ainda, ser compartilhados com eventuais parceiros do site, buscando o aprimoramento dos produtos e serviços ofertados ao usuário.

- O usuário poderá se opor ao registro de "cookies" pelo Portal, bastando desativar esta opção no seu próprio navegador. Por outro lado, a desativação deste registro poderá afetar a disponibilidade de algumas ferramentas e alguns serviços do site.

- Por intermédio do site, o proprietário fornece ao cliente um catálogo ou uma loja online para a comercialização de serviços. Os produtos e serviços estão descritos e apresentados com o maior grau de precisão possível, contendo informações corretas, claras, precisas, ostensivas e em língua portuguesa sobre suas características.

- O IBP se reserva o direito de praticar preços e condições de pagamento diferenciados para seus associados. Preços e condições de pagamento diferenciados, bem como todo e qualquer benefício ofertado a associados, constitui mera liberalidade do IBP, sujeito a seu estrito juízo de conveniência e oportunidade. Similarmente, o IBP se reserva o direito de modificar os preços dos produtos e serviços a qualquer momento.

- Serão aplicadas as tarifas em vigor no momento do pedido, sob reserva de disponibilidade de produtos e serviços nesta data. Os preços serão indicados em reais e não incluirão as taxas de entrega, as quais virão especificadas à parte e serão informadas ao cliente antes da realização do pedido. O montante total do pedido, incluindo todas as taxas, será indicado antes da validação final do pedido. O pagamento do pedido deverá ser realizado à vista ou à prazo, por meio de cartão de crédito.

- Os serviços ofertados poderão ter condições de compra e venda específicas, informadas ao consumidor no momento da compra por meio eletrônico.

- Em caso de dúvidas, sugestões ou problemas com a utilização do sítio eletrônico, o usuário poderá contatar diretamente o serviço de atendimento, através do Fale Conosco, bem como pelo telefone: (21) 2112-9000. Estes serviços de atendimento ao usuário estarão disponíveis nos seguintes dias e horários: segunda à sexta-feira, das 9h às 18h.

- O usuário poderá, ainda, optar por enviar correspondência ao endereço da sede do proprietário do Portal IBP, informado ao final desta página.

- Sem prejuízo das demais medidas legais cabíveis, o proprietário do site poderá, a qualquer momento, advertir, suspender ou cancelar a conta do usuário:

- que descumprir quaisquer dos dispositivos contidos nestes Termos de Uso;

- que descumprir os seus deveres de usuário;

- que praticar atos fraudulentos ou dolosos;

- que fornecer qualquer informação incorreta;

- cujo comportamento constitua ou possa vir a importar ofensa ou dano a terceiro, ao IBP, ou ao próprio sítio eletrônico.

- A presente versão dos termos e condições gerais de uso e de compra e venda foi atualizada pela última vez em 12 de dezembro de 2017. O proprietário se reserva o direito de modificar, a qualquer momento e sem qualquer aviso prévio, o Portal e suas respectivas páginas, bem como as presentes normas, especialmente para adaptá-las às evoluções do site, seja pela disponibilização de novas funcionalidades, seja pela supressão ou modificação daquelas já existentes.

- O usuário que utilizar o serviço, após realizadas modificações nos termos e condições gerais, demonstra a sua concordância com as novas normas. Caso discorde de alguma das modificações, deverá pedir, imediatamente, o cancelamento de sua conta e apresentar a sua ressalva ao serviço de atendimento, se assim o desejar.

- Para a solução das controvérsias decorrentes do presente instrumento, será aplicado integralmente o Direito brasileiro, notadamente a sua legislação consumerista. Os eventuais litígios deverão ser apresentados no foro da comarca em que se encontra a sede do proprietário do site.