NOTA TÉCNICA – PLV 10/2025

O Instituto Brasileiro de Petróleo, Gás e Biocombustíveis (IBP) manifesta profunda preocupação com a alteração das regras do cálculo do pagamento de royalties incluída no texto do PLV 10/2025, substituindo o Preço de Referência pela média das cotações de Agências ou pelo Preço de Transferência, o que representa grave retrocesso para o país, conforme argumentos e razões a seguir:

1.Das Impropriedades da Alteração da Regra do Cálculo do Pagamento de Royalties do Petróleo.

Recentemente a Agência Nacional de Petróleo (ANP) publicou a Resolução nº 986/2025, que revisou e atualizou a fórmula do Preço de Referência do petróleo para fins do cálculo do pagamento de royalties. A novíssima regulamentação da ANP representou um marco importante para a previsibilidade e estabilidade regulatória do setor, dado seu processo de amplo debate e rigor técnico. O modelo, amplamente debatido com os agentes da sociedade, representa fidedignamente a média mensal dos preços de mercado. Além disso, alinha-se às melhores práticas internacionais, garante transparência e segurança jurídica, bem como preserva a neutralidade fiscal, assegurando um ambiente favorável à continuidade dos investimentos, especialmente em campos maduros e marginais, que têm menor rentabilidade.

O texto aprovado pelo Congresso (PLV 10/25) de forma açodada determina que os preços para cálculo dos royalties sejam obtidos através de 3 critérios, pela ordem: (i) média de cotações divulgadas por agências; (ii) Preço de Transferência do IRPJ e (iii) o Preço de Referência calculado pela RANP 986/25.

Secretário(a) de Desenvolvimento Industrial, Inovação, Comércio e Serviços

Esses critérios prejudicam o país, na medida em que trazem regras que podem vir a afastar investimentos e resultar em perda futura de arrecadação, senão vejamos:

1.1. A fórmula da RANP 986/25 (Preço de Referência) reflete os preços de mercado

O Preço de Referência do petróleo de que trata a Resolução ANP nº 986/2025 reflete os preços de mercado do petróleo, considera suas especificações e segue a regra estabelecida no Artigos 12 do Decreto nº 2.705/98. A sistemática de Preços de Referência da ANP, implementada com sucesso operacional e arrecadatório desde o ano 2000, demonstra sua plena adequação para representar o preço de mercado de petróleo. Sua fórmula de cálculo é robusta, adaptável e reflete com precisão as características físico-químicas das correntes de petróleo e os benchmarks internacionais de mercado.

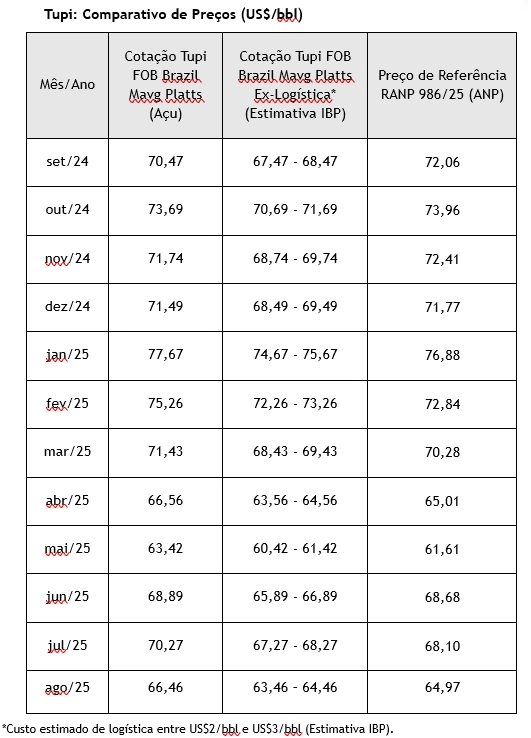

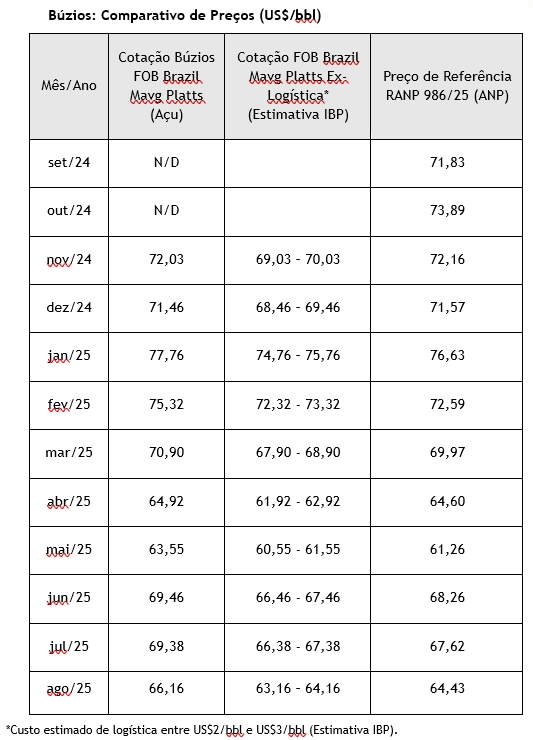

A atualização na fórmula de cálculo do preço de referência, trazida pela Resolução ANP nº 986/2025, projeta um aumento anual estimado de R$ 1,12 bilhão na arrecadação das participações governamentais. Tal medida não apenas demonstra a capacidade de adaptação da ANP às dinâmicas de mercado, mas também assegura a justa arrecadação governamental. A precisão do modelo da ANP é corroborada pela comparação direta entre as cotações de mercado e os preços de referência calculados, como ilustram as tabelas a seguir para as correntes de Tupi e Búzios, com (i) valores publicados pela Platts[1] (com valor FOB - free on board - no Porto do Açu), (ii) valores Platts deduzidos dos custos logísticos, que não devem ser considerados na base de cálculo dos royalties, e (iii) os Preços de Referência calculados pela fórmula da ANP da RANP 986/25. O valor do Preço de Referência deve ser calculado FOB na plataforma, ou seja, antes dos custos logísticos de cabotagem e transbordo para entrega no porto, considerando que a base de cálculo dos royalties é o preço do petróleo produzido na plataforma[2] Esses custos logísticos, dependendo da empresa e das condições momentâneas de mercado, variam entre USD 2,00/bbl e USD 3,50/bbl, o que deveria ser a diferença de preço a menor para o valor na plataforma em relação ao preço no porto de transbordo.

Os valores nas tabelas a seguir comprovam que os Preços de Referência calculados pela sistemática da ANP se alinham com as cotações de mercado, já descontados os custos logísticos estimados para entrega no porto de transbordo (entre US$ 2,00/bbl e US$ 3,50/bbl), que naturalmente deveriam ser subtraídos do valor na plataforma. Esse alinhamento acontece porque todas as componentes dessa fórmula de cálculo foram definidas para ajustar o valor de mercado das correntes de petróleo às suas características físico-químicas a diferentes benchmarks de mercado, por meio dos chamados escaladores/desescaladores. Fica claríssima, portanto, a perfeita adequação da fórmula do Preço de Referência da ANP para representar os preços de mercado das correntes de petróleo brasileiras notadamente do pré-sal, que representam mais de 80% da produção brasileira.

[1] PLATTS é uma plataforma informações de preços-referência para petróleo, energia, produtos petroquímicos, metais e agricultura da S&P Global.

[2] Lei 9.478/1997 - Art. 47. Os royalties serão pagos mensalmente, em moeda nacional, a partir da data de início da produção comercial de cada campo, em montante correspondente a dez por cento da produção de petróleo ou gás natural. (g.n)

1.2. A Impropriedade da Adoção de Cotações Divulgadas por Agências

A alteração do § 2º do artigo 47 da Lei 9.478/1997 promovida pelo Art. 15 do PLV 10/2025, estabelece que “a apuração do montante dos royalties será feita considerando o valor de mercado do petróleo, gás natural ou condensado, definido como a média das cotações divulgadas por agências de informação de preços reconhecidas internacionalmente que reportem preços finais de transações entre partes independentes”. Contudo, não há agência de informação de preços reconhecida internacionalmente que publique a cotação FOB na Plataforma - condição que representa o montante da produção - de todos os petróleos brasileiros. Para algumas correntes apenas, como Tupi, Búzios e Mero, há cotações periodicamente reportadas, mas em diferentes hubs de negociação. É importante ressaltar que o Brasil produz 78 correntes diferentes de petróleo em aproximadamente 300 campos produtores. Portanto, além da impossibilidade técnica descrita a seguir para as pouquíssimas correntes com preços divulgados, todas as demais sequer têm seus valores publicados por qualquer agência.

As cotações existentes refletem a entrega no Porto do Açu ou em algum porto localizado no exterior. Dessa forma, ainda seriam necessários ajustes sobre essas cotações visando a descontar os custos de cabotagem com navios de posicionamento dinâmico (DP), os custos de transbordo no Porto do Açu, bem como o frete de longo curso até a porto de destino no exterior, as despesas financeiras, os custos com seguro e perdas eventuais, dentre outras despesas. Como esses custos variam em função dos destinos e da empresa contratante, os diferentes preços publicados não são comparáveis entre si para se calcular uma média e torna-se impossível estimar um único preço da produção para uma mesma corrente de petróleo.

Outra fragilidade dos valores divulgados pelas agências para as poucas correntes brasileiras pesquisadas é a baixa liquidez desses contratos. Para que haja maior precisão na consistência dos dados divulgados, é necessário que haja alta liquidez, ou seja, um número expressivo de transações que demonstre uma precificação sem vieses por parte de um grande número de agentes do mercado. É por essa razão que a utilização de benchmarks consagrados como o contrato do Brent, calculando os diferenciais de qualidade a partir de contratos também de alta liquidez dos derivados, traz uma precificação muito mais precisa de todas as correntes de óleo produzidas no Brasil, conforme é feito no cálculo da fórmula do Preço de Referência da ANP.

1.3. A Impropriedade da Adoção dos Preços de Transferência para o Cálculo dos Royalties.

A inclusão do § 2º-A no artigo 47 da Lei 9.478/1997, pelo Art. 15 do PLV 10/2025, busca substituir a base de cálculo dos royalties, uma vez que propõe a utilização dos Preços de Transferência, definidos na Lei 14.596/2023, como base para o cálculo dos royalties. Não obstante a falta de justificativa técnica para substituir o Preço de Referência da ANP por qualquer outra regra, como demonstramos anteriormente, há aspectos jurídico-operacionais que igualmente evidenciam a impropriedade do uso do Preço de Transferência para tal fim.

Os Preços de Transferência são, por natureza, um instrumento de controle para o Imposto sobre a Renda das Pessoas Jurídicas (IRPJ), concebido para balizar transações entre partes relacionadas. Tal mudança, contudo, além do pressuposto equivocado de que o Preço de Referência do petróleo divulgado pela ANP não reflete os preços de mercado, desconsidera a finalidade e a aplicabilidade de cada umas das bases de cálculo de cálculo, introduzindo complexidades desnecessárias e riscos sistêmicos ao setor, senão vejamos:

- A Lei 14.596/2023, que dispõe sobre regras de Preços de Transferência relativas ao Imposto sobre a Renda das Pessoas Jurídicas (IRPJ) e à Contribuição Social sobre o Lucro Líquido (CSLL), estabelece que a transação entre partes não relacionadas será considerada comparável à transação controlada quando não houver diferenças que possam afetar materialmente os indicadores financeiros examinados pelo método mais apropriado (Art. 5º, I).

- Considera-se método mais apropriado aquele que forneça a determinação mais confiável dos termos e das condições que seriam estabelecidos entre partes não relacionadas em uma transação comparável (Art. 11, § 1º).

- A Lei estabelece 5 (cinco) diferentes opções para definição do método mais apropriado: (i) Preço Independente Comparável (PIC); Preço de Revenda menos Lucro (PRL); Custo mais Lucro (MCL); Margem Líquida da Transação (MLT) e Divisão do Lucro (MDL).

- É direito do contribuinte selecionar o método considerado mais apropriado para a transação realizada, sendo este aquele que produza os resultados mais confiáveis[1].

- Nem todos os métodos previstos na Lei 14.596/2023 são aplicáveis a vendas realizadas de forma individualizada, isto é, para cada carregamento. O MLT, por exemplo, baseia-se nas margens líquidas de transações comparáveis realizadas entre partes não relacionadas, calculadas com base em indicador de rentabilidade apropriado. Trata-se de um método aplicado com base no resultado global da empresa, apurado com periodicidade anual. Ou seja, caso o contribuinte opte pela adoção do MLT, seria inviável utilizá-lo como referência para cálculo dos royalties, uma vez que ele não entrega um valor individualizado por corrente de petróleo nacional.

- Uma parcela significativa da produção atual tem origem em campos em parceria, onde cada empresa comercializa sua parcela do petróleo e do gás natural produzidos, segundo condições comerciais próprias e a preços distintos dos demais parceiros. Neste cenário, a adoção do Preço de Transferência acarretaria, sob o olhar individual de cada parceiro, no descasamento entre a receita obtida com a venda do produto e os royalties incidentes sobre a produção, podendo fazer com que um mesmo óleo de um campo tenha diferentes bases de cálculo e consequentemente diferentes valores dos royalties.

- Tal fato muito provavelmente ensejará contenciosos administrativos, e possivelmente judiciais, em função da divergência de interpretação quanto aos valores dos royalties calculados sobre diferentes valores de preços, no caso os Preços de Transferência de cada empresa para cada corrente de petróleo.

- A apuração federal de Preços de Transferência para imposto de renda e contribuição social é realizada de forma anual, sendo submetida às autoridades fiscais apenas em julho do ano subsequente à sua apuração, enquanto para fins de cálculo de royalties a apuração é mensal e, para a participação especial, ela deve ser feita trimestralmente. Desta forma, pela divergência temporal, não é factível a utilização dos Preços de Transferência no cálculo dos royalties.

- Aumento das obrigações acessórias para os produtores de petróleo e gás natural, na medida em que a Lei estabelece a exigência de documentação de suporte para a comprovação das quantidades vendidas, dos preços de venda e de outras informações pertinentes às transações praticadas.

Vale ressaltar que outros fatores também poderão vir a inviabilizar a adoção do Preço de Transferência. A Receita Federal do Brasil, por exemplo, ainda está trabalhando na redação de normativo específico para as commodities, como o petróleo, para a adequada regulamentação da Lei 14.596/2023. Isso demonstra que essa questão ainda demanda amadurecimento para que se estabeleça uma segurança jurídica sedimentada.

[1] Art. 45. O contribuinte poderá optar pela aplicação do disposto nos arts. 1º a 44 desta Lei a partir de 1º de janeiro de 2023.

1.4. Sobre as expectativas de aumento de arrecadação e alteração das condições do mercado nacional

A expectativa de um eventual e incerto aumento de arrecadação não encontra respaldo na realidade, pois, além das impossibilidades técnicas e operacionais já descritas, tanto a aplicação das cotações de agências, quanto a aplicação dos Preços de Transferência, exigiriam que seus valores fossem normalizados para o montante da produção no ponto de medição (FOB Plataforma), o que deveria levar a uma convergência com os preços calculados pela ANP.

Adicionalmente, a substituição do Preço de Referência da ANP pelo Preço de Transferência do IRPJ com o objetivo de incentivar a comercialização do petróleo no mercado interno, resultaria na criação de uma reserva de mercado para o refino privado do país, sob o equivocado pressuposto de que o Preço de Transferência seria maior que o Preço de Referência.

1.5. Preservar um Sistema Funcional em Prol da Segurança Jurídica e Arrecadatória

O IBP reafirma que a sistemática de Preços de Referência do petróleo, sob a gestão da ANP, é um modelo de sucesso operacional e arrecadatório consolidado ao longo de mais de duas décadas. Ele reflete de forma transparente e eficaz os preços de mercado, garantindo a justa participação governamental na produção.

A proposta de alteração contida no PLV 10/2025, ao desconsiderar as particularidades e as incompatibilidades inerentes aos Preços de Transferência para o cálculo dos royalties, levará a um desarranjo sistêmico. Este desarranjo resultará em insegurança jurídica, aumento da burocracia, elevação dos custos de compliance e complexidade na fiscalização.

Diante da robustez e da contínua capacidade de aprimoramento do sistema da ANP, o IBP conclui que a nova redação dada ao § 2º e a introdução do §2º-A, ambos no artigo 47 da Lei 9.478/1997, conforme proposto pelo Art. 15º do PLV 10/2025, representa um retrocesso. A manutenção do atual modelo de Preços de Referência é essencial para a estabilidade regulatória, a previsibilidade dos investimentos e a garantia de uma arrecadação eficaz e transparente para o país.

Aliás, é importante registrar que, por se tratar de compensações financeiras devidas por previsão legal e inclusas nos editais e respectivos contratos de concessão e partilha, a base de cálculo para apuração dos royalties deve observar as regras vigentes à época de suas assinaturas, ou seja, sob o manto da atual redação do §2º do Art. 47 da Lei 9.478/1997. Portanto, essas alterações sequer poderiam ser aplicadas a contratos vigentes.

Em razão de todo o exposto, preterir um sistema de cálculo dos royalties do petróleo que funciona com eficiência e segurança desde os anos 2000, tanto para quem arrecada quanto para quem paga, em prol de outro duvidoso, incerto, e com as premissas equivocadas de um suposto aumento de arrecadação e alteração das condições do mercado interno, sem respaldo técnico, poderá comprometer a eficiência do sistema fiscal, a segurança jurídica e a continuidade dos investimentos no setor de óleo de gás no país.